Страхование от несчастного случая эпилепсия

Я два раза получила выплату по страховке от несчастного случая и два раза нет — по своей невнимательности.

Когда оформила все правильно — получила 200 тысяч рублей за две травмы. А в следующий раз упустила 50 тысяч из-за своих ошибок.

Расскажу, как получить страховую выплату за травму, что я делала неправильно и как не повторить моих ошибок.

Зачем нужна страховка от несчастного случая

В моем детстве от НС — несчастного случая — обязательно страховали в школе. Но там были такие крошечные страховые суммы и выплаты, что никто не вспоминал о страховке при травме. Такое же пренебрежительное отношение осталось к страховке у моих друзей, которые помнят обязательные страховые полисы из школы. Тем более для выплаты нужно собрать документы, обойти больницы, написать заявление. Кажется, компенсация не стоит такой мороки.

Мое отношение к страховке изменилось, когда я получила 200 тысяч рублей за две травмы.

Что за страховка. Страховка от НС не защищает от травмы или болезни, но позволяет получить компенсацию, если такое все же произошло. За возможность этой потенциальной выплаты клиент, он же — страхователь или застрахованный, платит страховой компании — страховщику. Минимальная компенсация, например за перелом пальца, уже перекроет стоимость полиса.

Не все страховки работают одинаково. В зависимости от условий они покрывают разные риски:

- Смерть.

- Инвалидность.

- Травмы и тяжелые болезни.

- Госпитализацию.

- Операции.

Все это прописано в условиях. Чем больше рисков включено в страховую программу, тем она лучше и, как правило, дороже.

Страхование от несчастных случаев осталось обязательным для представителей опасных профессий, например мчсников. Для всех остальных это дело добровольное. Хотя при оформлении кредита тоже могут навязать страховку.

Крупные компании или просто заботливые работодатели оформляют страховку от НС плюсом к ДМС. Так было и у меня.

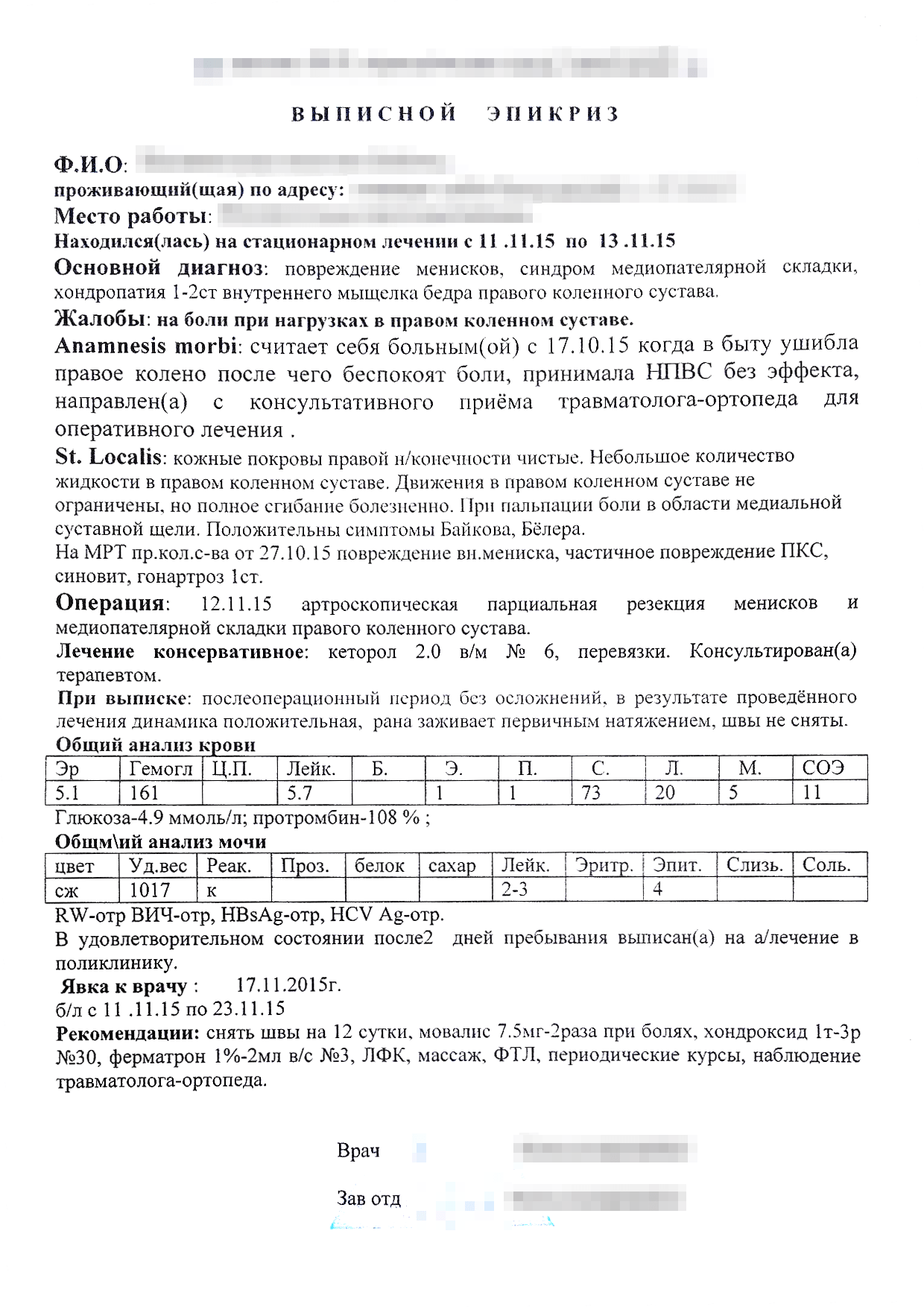

Я сломала голеностоп в 2013 году, вылечилась и забыла об этом на два года, пока не получила травму колена. Тогда я узнала, что работодатель застраховал нас от НС и эта страховка действовала еще в 2013 году. Перечитала правила страхования. Получалось, что за выплатой можно обратиться даже по старой травме — в течение 2 лет с момента происшествия. Я начала собирать документы.

Что нужно для страховой выплаты

Наличие страховки не гарантирует компенсацию. Нужно еще доказать, что это именно страховой случай, и правильно оформить все документы. В условиях договора прописан весь порядок, расскажу об основных моментах.

Сообщить о страховом случае. Когда что-то произошло, нужно сообщить в страховую. Кто-то просит позвонить сразу, другим достаточно получить уведомление в течение определенного срока — зависит от условий конкретного страховщика. Обычный срок — 30 дней, такой я видела в правилах нескольких страховых, когда сама выбирала компанию.

Бывают исключения, когда страховщик может простить опоздание. Например, если пострадавший не мог дозвониться до страховой из другой страны или не знал, что его травма — страховой случай. В моем корпоративном договоре был установлен конкретный срок только для смерти и инвалидности, а для травмы — нет. В письме страховщику я честно объяснила, что не знала о корпоративной страховке в момент травмы, то есть два года назад.

Сначала читать, потом подписывать

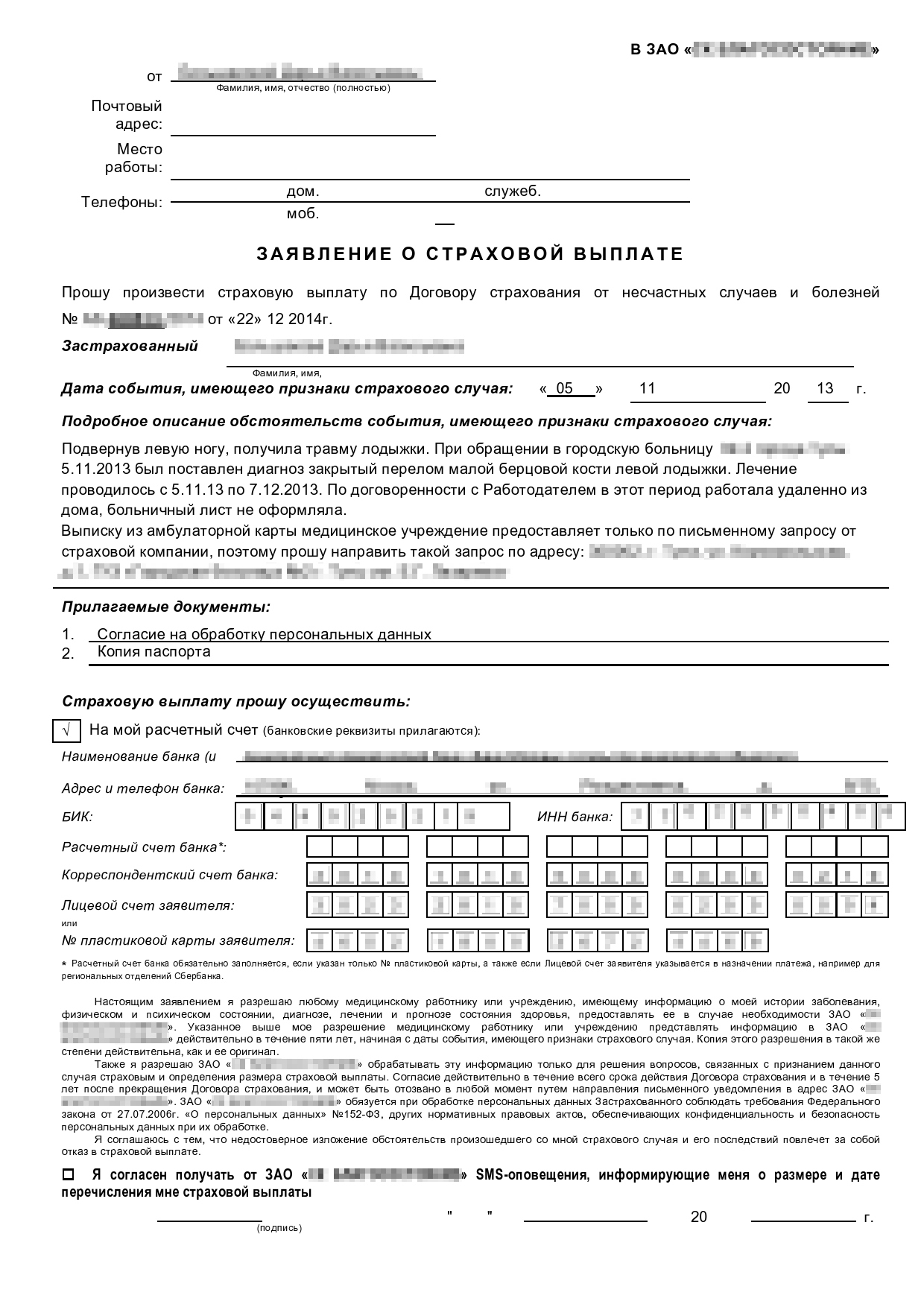

- Заявление на получение выплаты — его вы заполните при обращении в страховую.

- Паспорт заявителя.

- Реквизиты счета, на который вы хотите получить выплату.

- Медицинские документы, подтверждающие, какая именно была травма и что вы лечились.

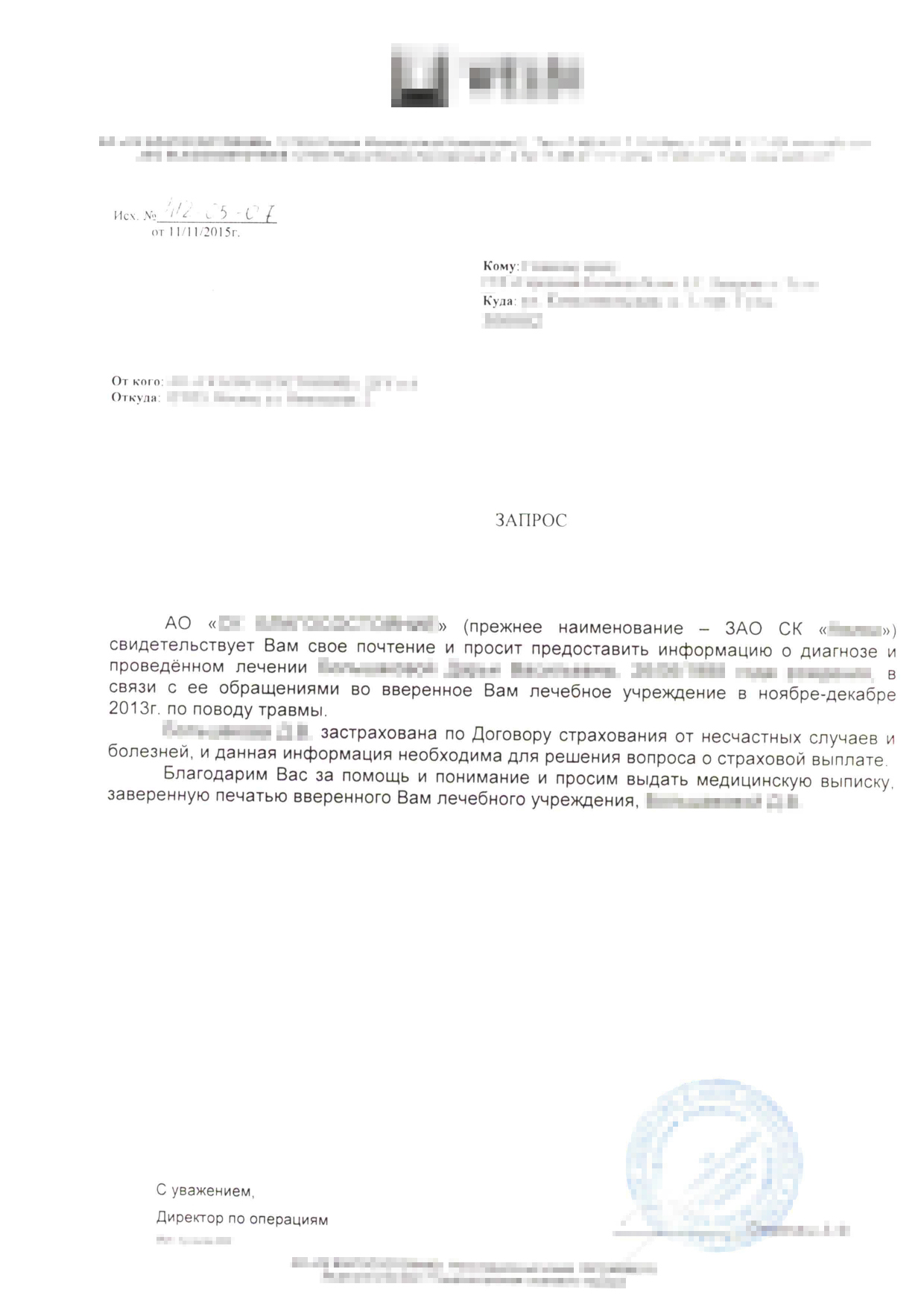

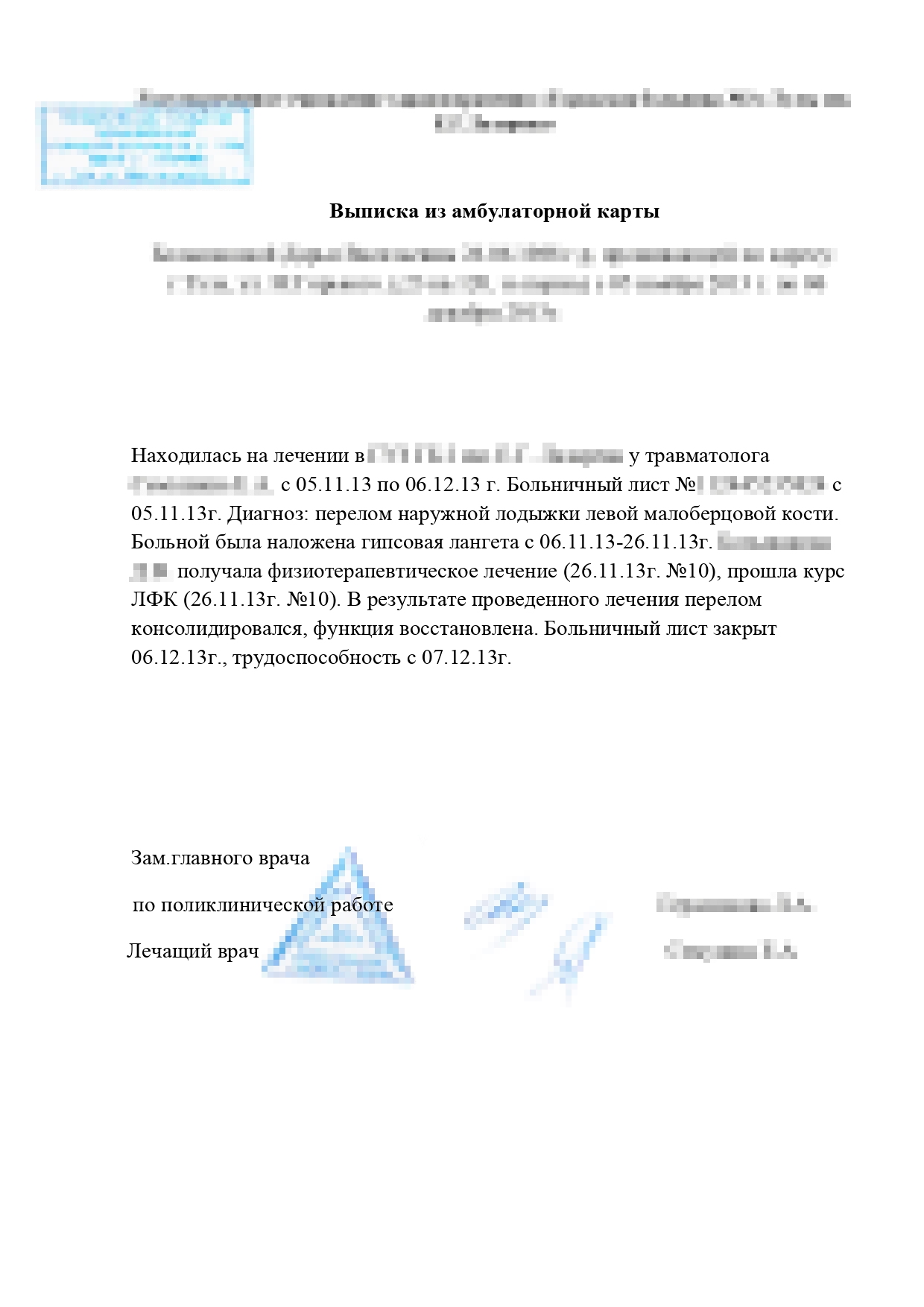

Для перелома было достаточно справки из травмпункта и выписки из медицинской карты. Справка от травматолога была у меня на руках. Сложности возникли только с выпиской из обычной больницы. Оказывается, просто попросить ее у лечащего врача нельзя: медучреждение отказалось выдавать карту на руки без запроса от страховой. Это не совсем законно, но мне пришлось написать в страховую и дать согласие на обработку персональных данных. Страховая прислала официальное бумажное письмо в больницу, после чего там сделали выписку.

Выписку, справку и заявление на выплату я отправила страховщику заказным письмом.

Параллельно собирала документы для выплаты по второй травме. Для разрыва мениска потребовалось больше бумажек: выписка из больницы, результаты МРТ и операционная выписка. Так как я обращалась в два медучреждения, нужно было собрать подтверждения из обоих. Это были частные клиники, поэтому я просто написала в регистратуре заявление в свободной форме, а через день забрала копию карты, заверенную печатью и подписью главврача. К этой копии я приложила результат МРТ и послеоперационную выписку.

Весь пакет документов я снова отправила страховщику. Через две недели мне пришли смски о зачислении сразу двух выплат по обеим травмам. По моему договору компенсацию выплачивали в течение 10 банковских дней после получения всех документов. У других страховщиков срок может быть дольше, но в любом случае он указан в договоре. Если каких-то документов не хватает, страховщик ответным бумажным письмом просит их прислать. Такое же официальное письмо придет в случае отказа.

Размер выплаты. Я получила 200 000 рублей по трем пунктам:

- За перелом малой берцовой кости.

- За разрыв мениска.

- За операцию на колене.

Я не оформляла больничный. Но если бы он был, то еще получила бы дополнительную компенсацию от страховой за временную нетрудоспособность из-за травмы. Такой пункт тоже был в условиях страховки, но мне было выгоднее работать из дома и получать полную зарплату, чем сидеть на больничном.

Конечно, сумма зависит от условий страховой программы. Например, по моей нынешней страховке за те же травмы я получила бы максимум 30 тысяч рублей.

Как не надо делать при страховом случае

Когда корпоративная страховка закончилась, я решила застраховаться от несчастного случая за свой счет. Рассматривала три компании, назовем их А, Б и В. В первый раз ориентировалась только на стоимость и не вникала в условия страхования. Считала, что стоимость зависит только от суммы покрытия и срока. Стандартный полис действует год, на меньший срок оформляют не все компании.

Сначала я оформила годовой полис компании А с максимальной выплатой 500 тысяч рублей. Взяла полис на двоих — так вышло на 10% дешевле, чем если бы оформляла два отдельных полиса. За себя и маму заплатила 7200 Р . Я думала, что все страховки одинаковые и все будет так же легко, как в моем прошлом опыте. Но ошиблась: решила лечиться самостоятельно и игнорировала записи врачей. Это неправильно — вот почему.

я заплатила за два годовых полиса

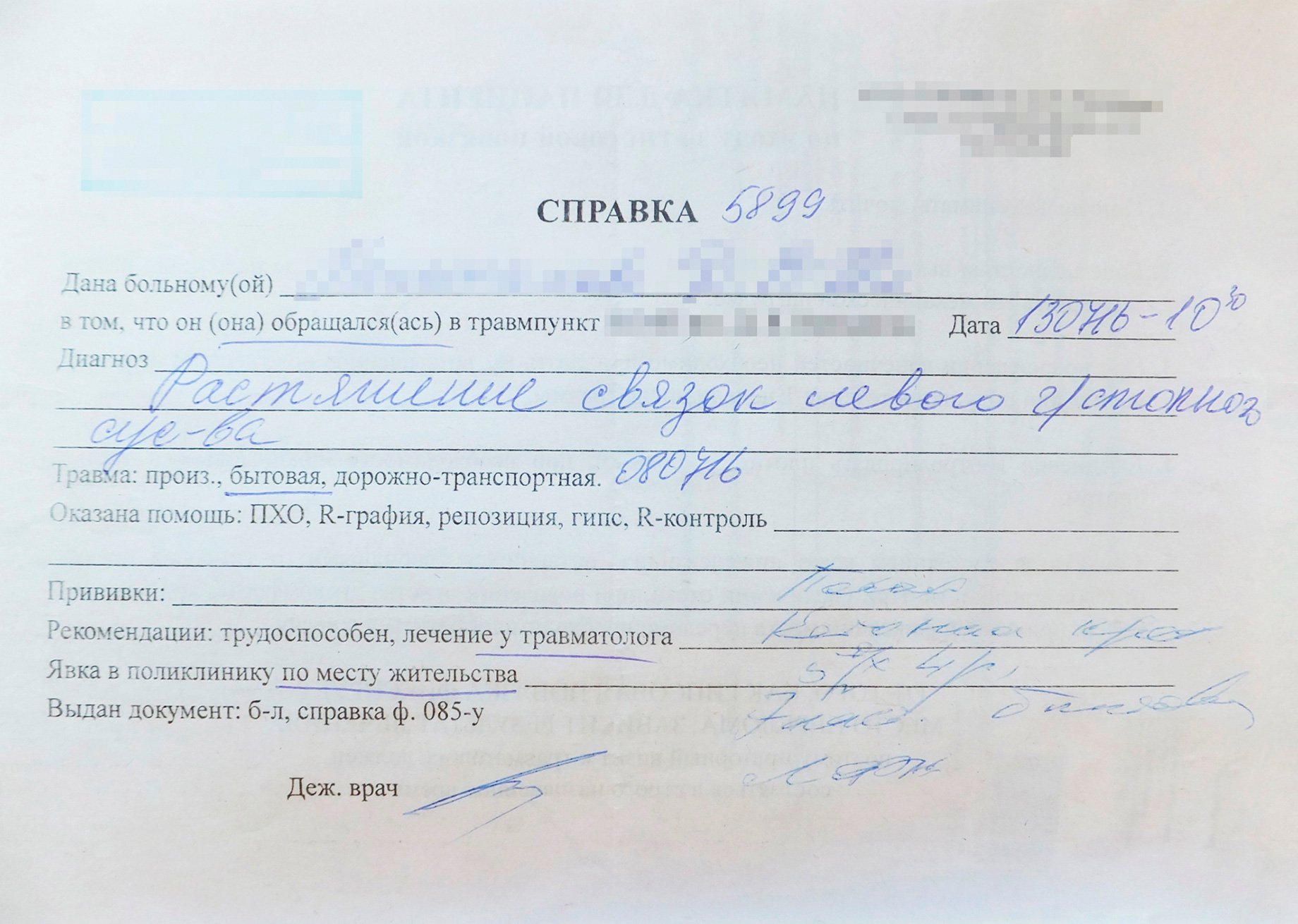

Самостоятельное лечение. Через три месяца я опробовала новую страховку, когда снова травмировала колено. Но тогда я уже считала себя экспертом по суставам и понимала, что обычный рентген, который делают в круглосуточном травмпункте, ничего не покажет. Чтобы сэкономить время, я не пошла к дежурному травматологу, а сразу сделала МРТ.

В результате исследования специалист описал повреждения колена, но не написал ни слова о самом факте травмы. Делать еще одну операцию на колене я не собиралась, поэтому результатов артроскопии тоже не было. Когда я выслала МРТ в страховую, получила отказ. Для выплаты нужно подтвердить именно факт и дату травмы, то есть нужна была простая справка от травматолога. Сразу после несчастного случая нужно было приехать в больницу или травмпункт, получить справку, рекомендации и продолжать лечиться.

Сделать справку после МРТ по правилам уже было нельзя. Я упустила 25 тысяч рублей — столько выплатила бы компания А за разрыв мениска по моему полису.

Некоторые страховые оплачивают травмы только при непрерывном лечении, то есть придется ходить на приемы к врачу и делать все процедуры. Массаж и физиотерапия тоже считаются.

Нужно было проверить, что диагнозы в медицинских документах такие же, как в правилах страхования, и только потом отправлять всё в страховую. Если название диагноза не совпадает — попросить врача пояснить или исправить его в справке для страховой.

На будущее я решила искать второе мнение, если есть сомнения. Возможно, другой врач после дополнительного обследования назвал бы другой диагноз. Так получилось с разрывом мениска. Когда я впервые обратилась к врачу с болью в суставе, тот заподозрил ушиб и растяжение. И только на МРТ увидели серьезную травму.

В справке моя травма называлась растяжением связок

А в правилах страхования эта же травма называется частичным разрывом связок

Как выбрать страховку

Мои ошибки научили меня выбирать страховую компанию. Теперь я понимаю, на что обращать внимание.

Отзывы. В интернете есть отзывы о страховых компаниях. Но их, как правило, пишут недовольные клиенты, а благодарности увидишь редко. Не нашла я и отзывов о страховке от несчастного случая — она не так популярна, как, например, каско.

Хорошо, если получится расспросить знакомых об их опыте, но никто из моих друзей не оформлял добровольную страховку от несчастного случая. Поэтому я ориентировалась на собственный опыт, внимательно читала условия и смотрела, как общаются представители компаний с потенциальными клиентами.

Отношение к клиентам. Мне не понравился подход компании А и компании Б, которую я рассматривала, когда второй раз решила купить страховку. Компания А игнорировала мое обращение полтора месяца и ответила только после третьего письма. Я побоялась, что так же долго они будут тянуть в случае травмы. В компании Б не хотели общаться по электронной почте, а предлагали приехать в офис. Мне это неудобно, хотелось оформить все быстро и через интернет.

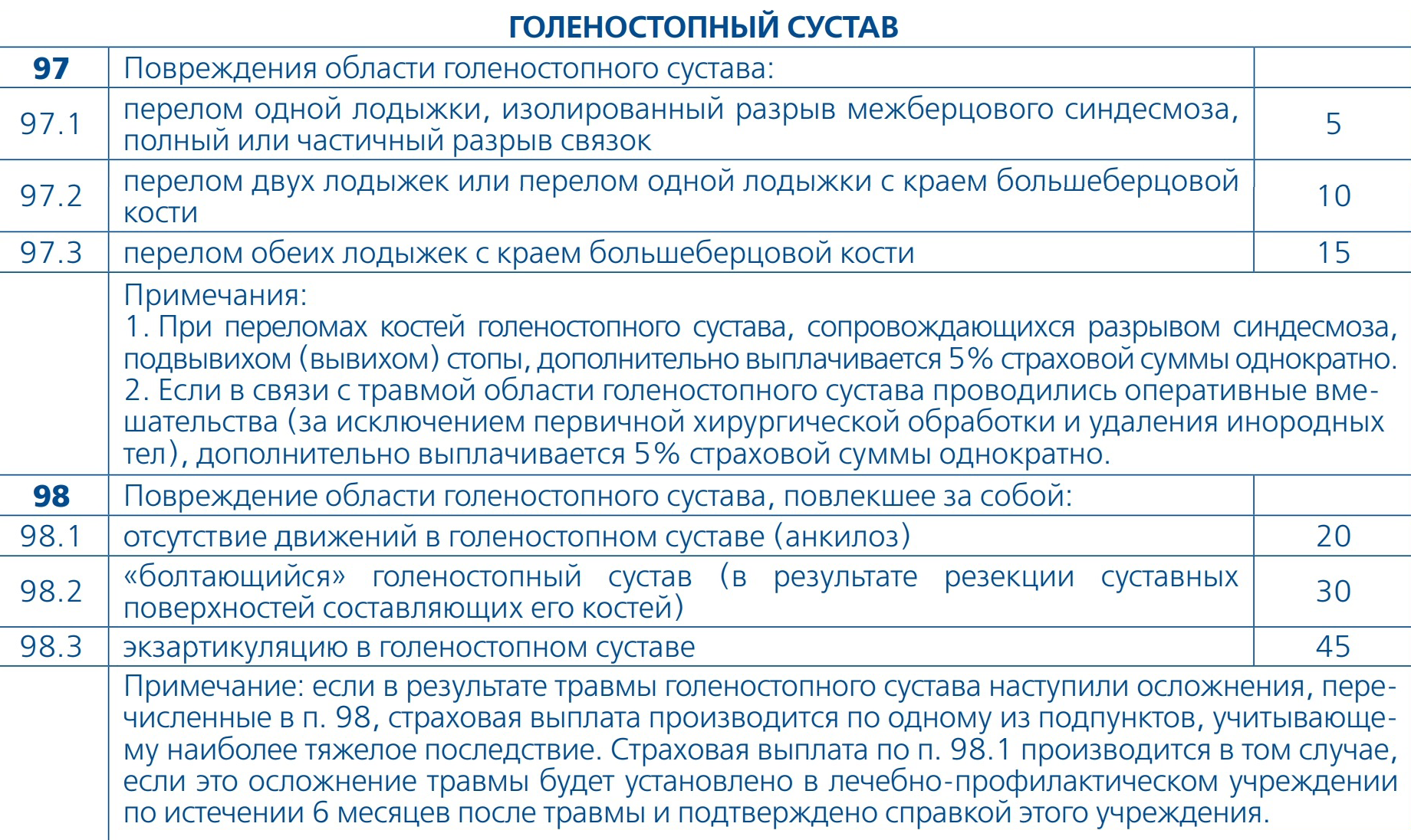

После промаха с несовпавшими названиями травм я уже внимательно читала таблицу выплат. В некоторых очень подробно расписаны травмы и условия лечения — например, не менее 2 недель в стационаре. И самое главное — в таблице указан размер выплаты, причитающейся за конкретную травму. Размер указан в процентах от общей страховой суммы. Например, у клиента полис на 500 тысяч рублей, за травму полагается 5%, поэтому выплатят 25 тысяч.

Обратите внимание на сумму, от которой рассчитывается процент выплаты по травме. Не всегда это максимальная сумма страхования. Максимальная сумма компенсации в договоре — в случае смерти. Некоторые страховщики для травмы устанавливают меньшую сумму, от которой еще рассчитывают процент выплаты.

Неприятно, что условия могут поменяться даже в период страхования — так было прописано в договоре с компанией B. Теперь она не считает растяжение страховым случаем. Хотя, когда я оформляла договор во второй раз самостоятельно, этот диагноз еще был в таблице выплат.

Ограничения. Страховые сразу оговаривают, какие травмы не компенсируют — например, полученные в самолете или из-за обострения старой болезни.

Проверьте, какие виды спорта покрывает страховка. Чаще всего любую физическую активность считают дополнительным риском и требуют доплатить за него. Например, я хожу в бассейн два раза в неделю — многие страховые считают это любительским спортом с низкой степенью риска. Страховка с таким покрытием обойдется дешевле, чем страховка для дайвинга или парусного спорта. Зимнее плавание многие компании вовсе отказываются страховать.

Срок обращения и список документов. Сразу посмотрите, в какой срок и как нужно сообщать о травме, узнайте стандартный список документов, чтобы сразу взять в больнице нужные.

В итоге во второй раз я оформила страховку в компании В. Подкупили подробные условия страхования и расширенная таблица выплат. Правда, проверить ее пока не пришлось. Получилось даже сэкономить 20% с помощью купона, который нашла в сети.

Страховые фирмы индивидуально рассматривают параметры объекта страхового договора и могут запросить сведения и данные, которые достаточно точно характеризуют его. Утаивание информации при оформлении договора может закончиться отказом в страховой выплате.

Травмы, болезни и их последствия могут привести к серьезным финансовым проблемам и утрате возможности работать достаточно долгое время. Один из методов обезопасить себя от подобных рисков - застраховаться от болезней и несчастных случаев, такой продукт обычно называют страхованием жизни.

Страховой полис от несчастных случаев

Важно четко понимать собственные цели, если полис требуется для получения банковского кредита, ознакомьтесь сначала с предъявляемыми кредитором требованиями к заемщику. Если приоритет обезопасить себя и семью от непредвиденных расходов в случае заболевания или травмы, то условия страхования вы выбираете на свое усмотрение. Есть специальные программы страхования для детей и домохозяек, водителей и пассажиров, адептов активного образа жизни и домоседов, молодых и пенсионеров. Исходя из цели страхования, нужно выбрать перечень рисков.

Страхование от болезней и несчастных случаев может производиться как в рамках индивидуальных программ страхования, так и коллективных. При коллективной программе страхование осуществляется прямо в банке при оформлении займа. Индивидуальный договор составляется при обращении к аккредитованному страховщику. Условия страхования выбираются с учетом возраста клиента, уровня профессионального риска, состояния здоровья и других факторов.

Перечень наступления страхового случая включает: установление инвалидности, получение травм и уход из жизни вследствие несчастного случая. Страховые компании под несчастным случаем понимают неожиданное, непредвиденное событие, которое не зависит от застрахованного и которое повлекло за собой ущерб жизни и здоровью.

Страховка от несчастных случаев, может содержать некоторые исключения, их стоит изучить, прежде чем подписать договор страхования. Например, страховщики не признают страховыми случаи, которые произошли вследствие тяжелых или психических нервных расстройств, хронической эпилепсии, гипертонической болезни. Традиционно не покрываются случаи, вызванные нахождением клиента в состоянии опьянения.

В списке исключений могут присутствовать риски, которые связаны с опасной профессией или занятием экстремальными видами спорта. Особенно часто данные исключения встречаются в коллективных программах. Опасные профессии и экстремальный спорт - это факторы, увеличивающие степень риска. Когда клиенту нужно приобрести страховку именно для защиты от них, непременно следует внести данные риски в условия полиса.

Если вы единственный источник дохода в семье, можно рассмотреть возможность включить в полис страхования риски, связанные с временной потерей трудоспособности в случае тяжелой болезни или травмы (например автоаварии). При страховании этого риска клиент получает финансовые выплаты в период нетрудоспособности оговоренные в договоре страхования. С помощью нее компенсируется разница между зарплатой и выплатой по больничному листу.

Пациент может застраховать риски хирургической операции или госпитализации по причине несчастного случая или непредвиденного развития заболевания. Часто страховые предлагают продукты с существенным ограничением событий, из-за наступления которых травма признается страховым случаем.

Страховую сумму, то есть сумму, в пределах которой выплачивается возмещение, устанавливают на каждый риск отдельно.

При установлении этой суммы нужно руководствоваться правилом, в соответствии с которым величина потенциальной выплаты должна максимально покрыть затраты на лечение и обеспечить материальную поддержку семье страхователя.

Сумма выплаты, которая подлежит возмещению при несчастном случае, рассчитывается по каждому риску индивидуально. Порядок расчета отображается в страховых правилах или приложениях к правилам. Оценивая необходимость включения конкретного риска в полис, надо изучить суммы выплат, которые установлены для каждого риска.

Гражданин может купить полис и на сезон, на год, и на несколько лет с ежегодными платежами.

- не нужно будет повторно оформлять процедуру оформления полиса;

- льготный период, когда клиент еще не сделал страховой взнос на следующий год, но страховка продолжает действовать;

- условия страхования сохраняются, хотя здоровье может ухудшиться.

Существуют полисы и с периодом страхования менее года, так называемые сезонные полисы для горнолыжников, сноубордистов, альпинистов и байкеров. Действие договора может распространяться лишь на время выполнения клиентом рабочих обязанностей или проведения каких-то мероприятий.

На цену полиса влияет наличие профессиональных рисков у страхуемого.

Страховые фирмы индивидуально рассматривают параметры объекта страхового договора и могут запросить сведения и данные, которые достаточно точно характеризуют его. Утаивание информации при оформлении договора может закончиться отказом в страховой выплате.

Отказать в заключении подобного договора страховщик не вправе, поскольку полис личного страхования публичный. Но страховая компания вправе ограничить некоторые параметры договора или исключить ряд рисков из покрытия.

Страхование от несчастного случая обеспечивает материальную поддержку застрахованного, а также его семьи и близких в непредвиденных обстоятельствах. Страховую сумму можно выбрать самостоятельно, в зависимости от уровня дохода, и от того, насколько ваша жизнь и профессиональная деятельность подвержены рискам. Если единственный кормилец стал инвалидом в результате несчастного случая – страховая выплата поможет возместить расходы на его реабилитацию и не остаться без средств к существованию.

Опасности подстерегают повсюду: на автодорогах, при перелетах и переездах на большие расстояния, во время занятий спортом, в некачественной пище, в источниках заражения острыми инфекциями. Любой несчастный случай, будь то перелом, серьезный ожог или другая травма, приносит не только физические страдания, но и материальный ущерб. Кроме трат на лекарства, пострадавший теряет постоянный доход, а лечение может затянуться на месяц или на несколько лет. Если же установлена инвалидность, необходима смена профессии, как правило, приводящая к снижению финансового благосостояния.

Людям, у которых есть дети или пожилые родственники, особенно подверженные травмам, зачастую приходится нести расходы на их лечение и реабилитацию при наступлении несчастных случаев.

Добровольное страхование от несчастных случаев может распространяться как на лицо, заключившее договор (страхователя), так и на третьи лица. К страховым случаям по этому виду страхования относятся:

- травмы и временная потеря трудоспособности в результате несчастного случая;

- госпитализация и хирургические операции в результате несчастного случая;

- полная потеря трудоспособности – иначе инвалидность – в результате несчастного случая;

- смерть вследствие несчастного случая.

Страховой полис может предоставлять и более широкое покрытие, распространяя страхование на впервые диагностированные заболевания, в том числе критически опасные - рак, инфаркт миокарда, инсульт, инфаркт и др.

Не покрываются страхованием ситуации, когда страхователь умышленно нанес себе физический вред или находился в стадии опьянения (алкогольного, токсического, наркотического), а также, если он совершил противоправные действия. Не считается несчастным случаем обострение хронического заболевания, застрахованного и ряд других ситуаций, предусмотренных договором и правилами страхования от несчастных случаев.

Виды и формы страхования от несчастных случаев

Существуют две формы страхования от несчастных случаев:

- индивидуальное страхование;

- групповое (корпоративное) страхование.

При индивидуальном страховании физическое или юридическое лицо (Страхователь) страхует себя или кого-то другого (Застрахованного), уплачивая при этом страховые взносы самостоятельно. При групповом (коллективном) страховании уплата страховых взносов производится за счет организации, предприятия, а страховка оформляется на коллектив сотрудников этой организации, при этом страхование обычно действует 24 часа в сутки, но может быть ограничено и только рабочим временем.

Корпоративное страхование своих работников обеспечивают социально-ответственные организации. Чаще всего это крупные западные или российские компании, для которых страхование сотрудников традиционно является частью социального пакета, а также предприятия, сотрудники которых подвержены повышенным рискам (опасные производства).

Групповое страхование обеспечивает серьезную материальную поддержку работника, получившего производственную травму, а в случае инвалидности или смерти сотрудника – финансовую поддержку его семьи.

Организации-страхователю оно обеспечивает престиж и защиту от незапланированных трат. В отсутствии страхования материальная помощь сотрудникам оказывается из чистой прибыли, тогда как на корпоративное страхование предоставляются налоговые льготы. Тарифы на групповое страхование значительно ниже, чем на индивидуальное.

Как при индивидуальном, так и при коллективном страховании страхователь имеет право с согласия застрахованного назначить выгодоприобретателей на случай смерти застрахованного. Это позволяет позаботиться о финансовой безопасности конкретного человека, чтобы он не остался без средств к существованию при потере кормильца, чтобы поддержать привычный уровень жизни семьи.

Среди видов страхования от несчастных случаев выделяются обязательное и добровольное.

Обязательное страхование от несчастных случаев предусмотрено законодательством для определенного перечня категорий граждан, в их число входят военнослужащие, работники правоохранительных органов и суда, сотрудники МЧС и некоторые другие категории. На данный момент существовавшее ранее обязательное страхование пассажиров отменено и заменено на страхование ответственности перевозчика.

При наступлении страхового случая по договору обязательного государственного страхования выплаты осуществляются из Фонда социального страхования РФ и могут быть единовременными, ежемесячными, выдаваемыми в качестве пособий по временной нетрудоспособности или дополнительной поддержки на реабилитацию (здоровья и профессиональной деятельности) пострадавшего. Тарифы в рамках обязательного страхования от несчастных случаев определяются законодательными актами Российской Федерации и зависят от категорий застрахованных лиц и региона покрытия. Обязательное страхование включает покрытие на случай временной и полной потери трудоспособности и при смерти застрахованного.

Добровольное страхование предусматривает свободу выбора страхователя в том, на какую сумму и срок он хочет заключить договор и какие конкретно риски желает застраховать. Договор добровольного страхования от несчастных случаев заключается по заявлению страхователя (юридического или физического лица), а не в силу закона.

Для оформления страхового полиса от вас потребуется только документ, удостоверяющий личность, и заявление (письменное или устное) в страховую организацию. Но если, например, вы желаете заключить договор на сумму в несколько миллионов рублей или находитесь в группе повышенного риска, страховая компания может потребовать и другие документы.

Страхователь должен знать о тех или иных ограничениях, налагаемых страховщиком. Ограничения налагаются на страховую сумму, возраст заявителя (обычно от 18 до 65 лет), состояние здоровья застрахованных лиц (обычно компании не принимают на страхование от несчастных случаев лиц, страдающих тяжелыми заболеваниями, и имеющими инвалидность I и II групп).

Сроки страхования от несчастных случаев:

- круглосуточно,

- на время исполнения служебных обязанностей и трансфера на работу и обратно,

- только на время работы,

- на специально оговоренное время (например, на время занятий в спортивной секции).

В целом договор страхования может заключаться на срок от одного дня (например, нахождение пассажира в пути) до нескольких лет. При индивидуальном добровольном страховании заявители чаще всего оформляют полис на срок до года, реже – на более длительный. Страхование от несчастного случая в течение всей жизни пока в России является редкостью.

Момент, с которого страховка вступает в силу, прописан в договоре. Чаще всего страхование начинает действовать со дня, следующего за днем уплаты страхового взноса. Взнос по НС составляет от 0.12% до 10 % в зависимости от набора рисков. Можно оформить страхование с широким круглосуточным покрытием, обеспечивающим страхование по всему миру, включив в полис полный перечень рисков, в том числе занятия спортом – такой полис обеспечивает защиту всегда и везде: в поездке и дома, в автомобиле и на даче, на работе и в отпуске. Если в результате несчастного случая произойдет несколько страховых событий, например, травма повлечет за собой операцию или госпитализацию – страховые выплаты будут сделаны по всем событиям. Такое страхование – это осознанный выбор людей, желающих защитить себя и близких.

- Незамедлительно обратиться за медицинской помощью.

- Сообщить страховщику в установленный договором срок (обычно до 30 дней) о произошедшем с вами (или иным застрахованным вами лицом) страховом случае.

- Направить в страховую компанию заявление на страховую выплату, приложив к нему документы, подтверждающие факт наступления страхового случая (свидетельство о смерти, справку об установлении инвалидности, заключение врача, акт о несчастном случае на производстве, протокол ГИБДД при дорожно-транспортном происшествии и т. п.). Как правило, во всех случаях, кроме смерти, получателем выплаты является сам застрахованный.

- В случае гибели застрахованного выгодоприобретатель, если он указан в договоре, или в противном случае – наследник страхователя должен предоставить страховщику документ, свидетельствующий его право на получение выплаты (распоряжение о назначении выгодоприобретателя или свидетельство о наследстве, которое выдается через полгода после смерти).

- При обращении за страховой выплатой от вас потребуется документ, удостоверяющий вашу личность и ваш полис страхования от несчастных случаев (полный перечень документов уточняйте у вашего страховщика).

- Страховая компания рассматривает заявление на выплату в течение 10–60 дней, рассчитывает сумму страховой выплаты и выплачивает ее клиенту, если им предъявлены все необходимые документы и нет обстоятельств, опровергающих наступление страхового случая. Затянуть выплату материального возмещения может судебный процесс по возникшему несчастному случаю: до решения суда страховщик не может урегулировать страховое событие и произвести выплату.

- Если размер страховой выплаты или отказ страховщика в выплате вызвали у вас несогласие, вы можете подать заявление в контролирующий орган – ЦБ РФ.

Факторы, определяющие величину страховых взносов:

- профессия застрахованного лица (чем опаснее вид деятельности, тем выше тариф и страховая сумма);

- образ жизни (для лиц, занимающихся травмоопасными видами спорта, тарифная ставка выше);

- возраст застрахованного (более высокие коэффициенты применяются к детям и пожилым людям);

- пол (для мужчин после 40 лет стоимость страховки заметно возрастает);

- состояние здоровья (тарифы выше для тех, кто страдает серьезными недугами);

- страховая история (уже зарекомендовавшим себя клиентам страховая компания делает скидки);

- количество застрахованных лиц (снижаются ставки по семейным, корпоративным программам);

- срок страхования (за каждый последующий год действия договора страхователю может предоставляться скидка от страхового взноса);

- количество застрахованных рисков (чем их больше, тем выше цена полиса);

- политика страховой компании.

Страховые взносы можно оплачивать единовременно, или в рассрочку (ежемесячно, ежеквартально, ежегодно). При составлении договора страхования следует обговорить со страховщиком все подробности, внимательно изучить правила страхования от несчастных случаев.

Характер выплат по договору страхования от несчастных случаев зависит от вида застрахованных рисков.

При временной утрате трудоспособности обычно назначается ежедневное пособие в виде фиксированного процента от страховой суммы или абсолютной денежной величины.

При полной утрате трудоспособности , инвалидности в результате несчастного случая в большинстве отечественных страховых компаний предусмотрена единовременная выплата, которая составляет определенную долю от общей суммы полиса. Доля определяется группой инвалидности:

- I группа – 75, 80, 100 %,

- II группа – 60, 70, 75 %,

- III группа – 40, 45, 50 %.

Выплаты по травмам, переломам, тяжким телесным повреждениям, операциям чаще всего осуществляются согласно утвержденным компанией таблицам выплат, которые устанавливают размер выплаты в % от страховой суммы в зависимости от тяжести страхового случая.

По случаю смерти застрахованного страховая сумма выплачивается выгодоприобретателю или наследникам за вычетом ранее произведенных выплат, или целиком, в зависимости от условий полиса. Полисом может быть предусмотрено удвоение страховой суммы на случай смерти, если она наступила в результате ДТП, преступного нападения, и т.д.

Читайте также: