Не знаешь хранить в рублях или евро пропей лучше все сбережешь свои нервы

«Какой валюте отдать предпочтение — доллару или евро, — зависит от ряда факторов. Принципиальное влияние будет иметь саммит Евросоюза 17-18 июля, на котором будет рассматриваться фонд восстановления экономики блока от коронавируса и новый семилетний бюджет. Достижение консенсуса обезоружит евроскептиков и создаст условия для выхода единой европейской валюты на новые максимумы в этом году в паре с долларом. В противном случае инвесторы будут находиться в подвешенном состоянии с учетом отсутствия прогресса в вопросе условий фактического выхода Великобритании из ЕС и будут тщательно взвешивать все „за“ и „против“ евро в сравнении с долларом.

Под долларом закладывается почва для дальнейшего ослабления из-за обсуждения нового пакета стимулов для бизнеса и населения в преддверии выборов, который может потянуть на 1-2 триллиона долларов и потребовать более высокой скорости работы „печатного станка“ американского Центробанка.

Игорь Файнман, эксперт по управлению личными финансами и инвестициями:

«Мое отношение к евро крайне скептическое. Отсутствие единой фискальной политики и масса внутренних противоречий делает этот инструмент сохранения денежных средств крайне сомнительным. Другое дело — доллар: самая сильная экономика мира и резервная валюта крупнейших мировых держав устоит и в этом, и в следующих кризисах.

Поэтому все-таки целесообразнее менять рубли на доллары, но перед этим необходимо ответить себе на вопрос: с какой целью вы это делаете? И только после этого бежать в обменный пункт или на биржу.

Виталий Манкевич, президент Русско-Азиатского Союза промышленников и предпринимателей:

Мария Тараско, эксперт по личным финансам, зарубежным инвестициям и защите капитала:

«Что выбрать — доллары или евро, — зависит от финансовых целей и их сроков. На среднесрочную перспективу, до пяти лет, рекомендую равное разделение денежных средств между долларами, евро и рублями (по 33%).

Виталий Манжос, риск-менеджер инвестиционной компании:

«При покупке иностранной валюты за рубли выбор в пользу доллара США или евро не имеет принципиального значения. В данном случае приобретается одна из двух наиболее популярных мировых резервных валют. Обе они примерно в одинаковой степени способны защитить от падения покупательной способности рубля в результате его вероятного ослабления.

"Не знаешь, хранить в рублях или евро? Пропей лучше всё - сбереги свои нервы!"

Итак, вы получили образование, у вас есть неплохая работа, стабильный доход превышающий расход, свой уютный дом и все предметы первой необходимости. Поздравляю, вы попали в небольшой процент успешного населения нашей родины. Нет радости и ноток самовосхищения в голосе? Тогда эта статья для вас.

Несмотря на сарказм выше, я попытался максимально четко определить портрет читателя. В обратном случае могу порекомендовать инвестировать в себя, в востребованное рынком образование. Либо сформировать грамотное резюме и приложить максимум усилий к поиску хорошей работы.

Так же я попытался разделить две похожие, но очень разные "по сути" задачи: накопления и сохранения капитала. В первом случае необходимо накопить на вполне определенную цель, а во втором - сохранить покупательскую способность капитала. Откладывать на депозит часть зарплаты с целью дальнейшей покупки квартиры - накопление. Те же действия, но с целью обеспечения "подушки безопасности" на будущее - сохранение.

Сразу же скажу, что стратегия для одной и другой задачи будет существенно отличаться! Будет отличаться и ваша мотивация. На что проще отложить? На что-то близкое и приятное, на свою мечту? Или начать думаю о старости и откладывать из-за страха перед бедностью?

Но обо всем по порядку. О задаче накопления и поднятии мотивации я постараюсь рассказать в следующих статьях. Пока же остановимся на анализе доступных методах решения задачи сохранения капитала и в заключении попробуем выработать оптимальную стратегию.

Депозит в рублях.

Самый простой, ликвидный и надежный (если хранить в пределах 700т.р. в одном банке) инструмент. При этом достаточно актуальный в наших реалиях. Доход по рублевому депозиту может быть более 10% годовых, а в случае различных ухщирений (например строительства "лесенки вкладов в банке Тинькофф") так вообще до 16-17%.

Единственный минус рублевого депозита - даже пресловутые 17% годовых могут не спасти вас от инфляции в достаточно долгосрочной перспективе. Очередная волна кризиса может обесценить рубли за несколько месяцев на величину превышающую доход за многие годы.

Корзина валют на депозитах.

В последнее время очень модно советовать вложится в корзину валют в разных соотношениях. Аналитики предлагают самые различные варианты! Одни рекомендуют делить капитал на 3 равные части в рублях/долларах/евро. Другие обзавестись целым зоопарком экзотических валют.

Мое мнение - в статической корзине (с постоянной пропорцией валют) никакого смысла нет, а экзотические валюты вообще не нужно рассматривать в качестве средства сохранения капитала.

Для примера, швейцарский франк существенно вырос к рублю - примерно в 2 раза за 13 лет (с 17 рублей за франк в 2000 году до 35 рублей в 2013). Однако это только около 8% годовых! Если добавить несколько процентов годовых начисляемых банками на вклады во франках, то только тогда можно выйти на доходность эквивалентную гарантированной доходности по рублевому депозиту.

С другой стороны, в условиях глобализации не один центральный банк не допустит долгосрочного укрепления валюты своей страны по отношению к доллару/евро и прибегнет к интервенция с целью защиты своего производителя.

При этом корзина сама по себе не лишена смысла, но вы должны постоянно управлять соотношением валют в ней и пытаться разместить ее на максимально доходных условиях! В итоге желательно найти банки с хорошей доходностью и с возможностью оперативного управления. Это может быть либо мультивалютный вклад. Либо, что предпочтительней, несколько депозитов (возможно в разных банках) с возможностью частичного снятие средств. В последнем случае вы не ограничены спредом конвертации в каком-то одном банке.

О способах прогнозировании курса основных валют обязательно расскажу, но в рамках отдельной статьи.

Игра на рынках, "Форекс или фондовая биржа - что выгоднее?".

Сразу же отвечу на вопрос заголовка - лучше всего слетать в Вегас и поиграть в казино. Выиграете - прекрасно! Проиграете, ну хоть впечатления от поездки останутся.

Ничего удивительно в этом нет, игра на рынке всегда приводила к проигрышу! Лет 7-10 назад еще можно было заработать, но сейчас рынками полностью манипулируют сверху и закачивают безграничными денежными вливаниями. В связи с этим на "краткосроке" делать уже точно нечего.

Конечно, существуют длинные позиции и по ним все еще можно провести какой-то разумный анализ. Однако процесс этот не тривиален и из механизма сохранения капитала превращается в механизм заработка, фактически альтернативу основному месту работы. Готовы ли вы сменить свой стабильный доход на подобные авантюры?

Не многим интересней и производные от рынка в виде ПИФ'ов. Финансовые структуры обещают максимально эффективно распорядится вашим капиталом, на деле же не каждый ПИФ в состоянии повторить даже соответствующий ему индекс!

Разные "народные IPO" так же не принесли ничего кроме разорения для большинства участвовавших в них граждан.

В заключении добавлю, что самым именитым инвесторам удается зарабатывать только около 20-30% годовых от вложенных их клиентами средств на длинном временном интервале. Так стоит ли "игра свеч"? Мое мнение - однозначно нет.

Обезличенные металлические счета.

Решил выделить эту производную товарно-сырьевого рынка отдельно, т.к. вижу реальные перспективы использования данного инструмента с целью сохранения капитала.

С виду все очень просто: открываешь металлический счет в банке, конвертируешь рубли в граммы золота/серебра/платины (и другие металлы), ждешь пока актив "взлетит" на фоне дикой денежной эмиссии и продаешь в разы дороже.

Причины скоро взлета металлов (особенно серебра) заслуживают отдельной статьи и описаны на многих других блогах и порталах. Здесь же хотелось бы обозначить еще ряд сдерживающих особенностей самого ОМС как инструмента:

- Счет не попадает под страхование АСВ (агенства по страхованию вкладов), но при этом банк отвечает всем своим имуществом за его сохранность. Поэтому можно относительно надежно разместить средства на ОМС в банке только из ТОП-10.

- Хранится не физический металл, ОМС - игра с банком. Банк потраченные вами на металл деньги выдает в виде кредитов/спекулирует на бирже и т.п. И, конечно же, банку очень не хочется получить от вас 10 000 рублей, а через год отдать 100 000 рублей.

- Банк может выставить любой спред. В благополучное и спокойное время спред по металлу может не превышать спреды по валюте, но во времена резких скачкев спред может увеличивается на порядок.

- Вы обязаны будете заплатить подоходный налог (13% для резидентов РФ) с положительной разницы между курсом продажи и покупки металла, если между этими событиями прошло менее 3-х лет.

Выбор конкретного банка для размещения ОМС оставляю за вами. От себя добавлю, что самым надежным будет Сбербанк, а самым выгодным и удобным - Номос банк. В последнем лучший (из банков ТОП-10) спред по металлам и возможность конвертации через интернет-банк.

Жилая недвижимость в России.

Время бешенного роста цен за квадратный метр безвозвратно прошло. С началом кризиса цена на недвижимость как минимум в глубокой стагнации, а как максимум - готовится к очередному падению.

Мое мнение - цены на объекты, удобные для комфортной жизни, будут расти соизмеримо с уровнем официальной инфляции. В прогнозируемое многими падения я не очень верю. По крайней мере с дефляцией в этом секторе будут всячески бороться, уж слишком сильное в России строительное лобби. Так же как и наш ЦБ не прекратит заливать любые признаки стагнации экономики новыми рублями, а наш народ будет продолжать инвестировать в недвижимость "по старинке" и частично подогревать спрос.

Однако еще раз подчеркну свою оговорку выше - на хорошие, удобные для жизни объекты! Строительный бум заканчивается. Ранее квартира в новостройке "на отшибе города" могла за 10 лет стать квартирой близкой к центру и прибавить дополнительно в цене из-за лучшего расположения. Теперь же у нее есть все шансы остаться "на отшибе", но вдобавок постареть на 10 лет. Будет ли цена на данный объект стабильна в этом случае? Не уверен.

С ветхим фондом все "еще веселее". До недавнего времени жители больших городов были уверены, что рано или поздно их ветхий дом снесут, а им предоставят аналогичную по размеру и большую по стоимости квартиру в новом доме. Были уверены в этом и те, кто покупал подобные объекты за высокую цену. Что ждет их в будущем на волне заморозки активного строительства? Ветхий дом сгниет, его признают аварийным, но выдадут ли всем собственникам аналогичные квартиры? Опять нет уверенности.

В итоге вкладывать в недвижимость можно, но нужно делать это предельно осторожно и предварительно изучив конкретный объект! Думаю, лучшим предложением будет либо небольшая квартира в относительно новом доме близко к центру с целью дальнейшей сдачи в качестве бизнес-жилья. Либо новостройка от проверенного застройщика в районе с хорошо развитой инфраструктурой.

"Беспроигрышная" стратегия или заключение.

Разумеется, идеальной стратегии не существует и я могу лишь предложить один из вариантов. Буду рад комментариям, объективной критике и вашим стратегиям.

Итак, предлагаю:

- Разместить на доступных счетах (депозите, доходном счете или доходной карте) около 2-3 месячного необходимого минимума на существование семьи и поддерживать данный остаток.

- 80% оставшихся средств разместить в корзине из двух валют (рубль, доллар).

- 20% оставшихся средств направить на высоко рисковые активы.

В вышеизложенной простой стратегии нет ничего нового, подобные варианты вам может насоветовать любой "финансовый гуру". Я же попробую расширить описание и предложить стратегию управления корзиной валют и высоко рисковый актив.

Я осознано включил в корзину лишь две валюты - рубль и доллар, классические "антиподы" друг другу. При формировании пропорции нужно руководствоваться следующими соображениями:

-

Если ваш доход в рублях, то рубли вы всегда успеете заработать. Однако купить доллары по хорошему курсу - получится не всегда. Пока ЦБ проводит активные интервенции и продает доллар, смысла покупать их у него нету. Предлагаю подождать до

30 рублей за доллар и начать активно покупать.

Прогнозированию курса рубля относительно доллара постараюсь отвести еще много статей, в рамках данной - общие рекомендации.

Что касается высоко рисковых активов, то пока очень неплохо смотрится серебро. Безумному отношению золота к серебру (1:59 при историческом 1:15 и 1:7 по добыче) посвящены целые интернет порталы. С одной стороны, это дополнительный стимул войти в серебро прямо сейчас. С другой, не стоит ждать быстрой отдачи. Может пройти еще много лет, пока серебро действительно выстрелит и надо быть к этому готовым.

Лайфхакер рассмотрел самые популярные варианты и узнал мнение экспертов.

Рубли

1. Если вы получаете зарплату в рублях и тратить сбережения будете в них же, хранение накоплений в национальной валюте избавит вас от потерь при обмене.

2. У рублёвых банковских вкладов более высокий Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях процент, чем у валютных депозитов. Несмотря на то что доходность вкладов в евро и долларах недавно повысилась Погоня за долларом: зачем в России повысили ставки по вкладам в валюте , российская национальная валюта всё-таки выигрывает у зарубежной в этом вопросе.

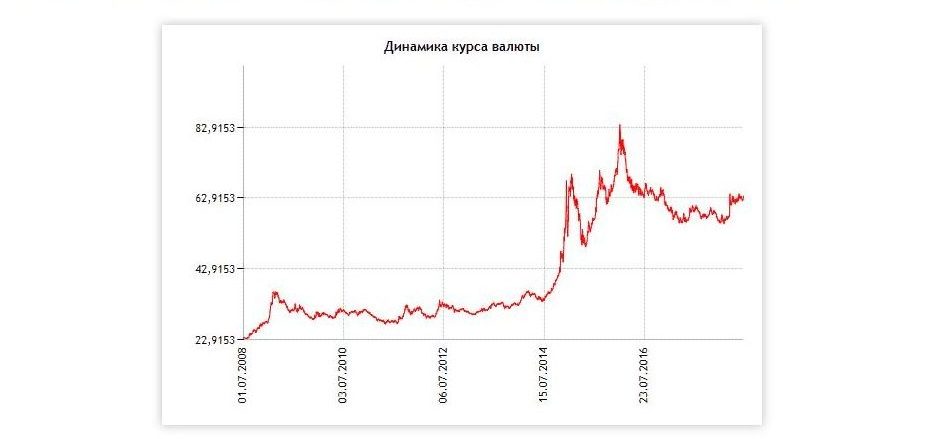

1. Рубль нестабилен. Например, так менялся в течение последних 10 лет его курс относительно доллара.

Динамика курса доллара США с 01.07.2008 по 21.07.2018. Данные Центробанка

2. Уровень инфляции в России остаётся высоким. В декабре 2017 года средняя ставка по годовым вкладам для физлиц составила 5,38% Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях , а годовая инфляция — 2,5% Инфляция на потребительском рынке , то есть рублёвому вкладчику удалось даже немного заработать на депозите. Но в декабре 2015-го ставка была 10,04% Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях , а годовая инфляция — 12,9% Инфляция на потребительском рынке , и вкладчики не только не приумножили, но даже потеряли часть накоплений.

Доллары

1. Это одна из наиболее конвертируемых валют в мире, используемая в большинстве сделок, и основная резервная валюта для множества Центробанков, что говорит в пользу стабильности доллара.

2. Доллар слабо подвержен инфляции, и его стоимость не зависит от сиюминутных тенденций.

1. Потеря денег при обмене рублей в доллары, а затем обратно.

3. Это самая подделываемая валюта в мире, поэтому есть риск, что часть сбережений, если вы храните доллары под подушкой, окажется стопкой бумажек.

4. Существует вероятность ограничений со стороны государства на использование и обмен валюты.

1. Евро достаточно стабилен, несмотря на сообщения о желании некоторых стран выйти из Евросоюза и другие волнения.

2. Теоретически стоимость евро не зависит от состояния экономики одной страны. На практике ситуация несколько сложнее, так как стагнация производства в крупных государствах, являющихся членами Евросоюза, наверняка скажется на стабильности этой валюты. И всё же евро пока ещё выглядит устойчивым.

1. Обсуждение выхода из Евросоюза в разных странах отражается на стабильности валюты.

2. Несмотря на общую валюту, в Еврозоне нет общего финансово-налогового регулирования.

3. При обмене можно потерять часть денег, и тут действуют те же законы, по которым сумму свыше 100 тысяч рублей менять придётся с пакетом документов.

Экзотические валюты

Тот, кто разберётся в вопросе и выберет валюту страны со стабильной экономикой, не зависимой от влияния других стран, сможет надёжно сберечь свои накопления.

1. Если доллары и евро можно поменять практически в любом отделении банка, то за экзотическими валютами придётся побегать.

2. Сложно найти место для хранения: придётся либо положить валюту под матрас, либо озаботиться поиском банка за границей, так как в России такой депозит будет открыть крайне сложно.

3. Людям, далёким от финансового сектора, придётся провести полноценное исследование валют. Так, китайский юань выглядит перспективным: экономика страны растёт, стоимость валюты практически не зависит от экономического влияния других стран. С другой стороны, рост юаня сдерживается государством, которое не заинтересовано в укреплении валюты и следующем за ним удорожании рабочей силы. А опыт других стран показывает, что искусственное сдерживание роста зачастую завершается обесцениванием денег.

В какой валюте хранить сбережения

Несмотря на то что у доллара и евро достаточно минусов, рассматривать стоит не количество, а качество аргументов, так как стабильность крайне важна.

Понятно, что валютные депозиты при девальвации 2014–2015 годов сильно выиграли по сравнению с рублёвыми вкладами. Но если брать более длительный период, то средняя динамика курсов основных стабильных валют к рублю проигрывает инфляции в России (за исключением последних двух лет).

Доллар считается достаточно крепкой и стабильной валютой, не подверженной резким изменениям курса. Второй по популярности остаётся евро. Но из-за нестабильной обстановки в экономике Евросоюза эксперты не советуют хранить значительную часть своих сбережений в этой валюте.

А вот покупать экзотическую валюту Котов не советует, особенно новичкам: слишком высокий риск невыгодной сделки.

Я бы посоветовал обратить внимание на британский фунт стерлингов и швейцарские франки. Конечно, немного пугает Brexit и неопределённость, которая с ним связана. Однако есть все основания полагать, что в случае выхода из общей торговой зоны британская валюта только укрепится. Что касается франков, то тут и вовсе сомнений быть не может. Это одна из самых сильных и надёжных валют.

А в какой валюте храните сбережения вы?

- Наверх

Ремонт квартир под ключ

- Наверх

скупать еврики по 100 рублей. как пимпа ..хе-хе и не париться)))

- Наверх

Генерал (06 Апрель 2015 - 19:07) писал:

- Наверх

- Наверх

- Наверх

- Наверх

Генерал (06 Апрель 2015 - 19:07) писал:

- Наверх

Индигатор уфики второго класса

- Наверх

Генерал (06 Апрель 2015 - 19:07) писал:

- Наверх

Генерал (06 Апрель 2015 - 19:07) писал:

- Наверх

D_75 (07 Апрель 2015 - 09:52) писал:

- Наверх

D_75 (07 Апрель 2015 - 09:52) писал:

- Наверх

некто75 (07 Апрель 2015 - 10:34) писал:

- Наверх

Jinn (07 Апрель 2015 - 09:39) писал:

- Наверх

Aлексей (07 Апрель 2015 - 08:58) писал:

- Наверх

Генерал (08 Апрель 2015 - 07:57) писал:

Странная арифметика, военная однако!

Генерал (08 Апрель 2015 - 08:00) писал:

Только если на душе, а по факту все очень неустойчиво.

Сказочная картира: стоит генерал в парадном мундире, весь в белом, на замаранный, окруженный булькающей жижей. Смрад кругом, а его не достает. Так не бывает, уйдет кочка из под ног, и окажешься в жиже по горло.

Не перевелись настоящие офицеры. )))

- Наверх

- Наверх

Aлексей (08 Апрель 2015 - 09:10) писал:

- Наверх

D_75 (08 Апрель 2015 - 09:03) писал:

Странная арифметика, военная однако!

Только если на душе, а по факту все очень неустойчиво.

Сказочная картира: стоит генерал в парадном мундире, весь в белом, на замаранный, окруженный булькающей жижей. Смрад кругом, а его не достает. Так не бывает, уйдет кочка из под ног, и окажешься в жиже по горло.

Не перевелись настоящие офицеры. )))

- Наверх

Генерал (08 Апрель 2015 - 23:20) писал:

- Наверх

Генерал спросил у форума совета и добрые форумчане сразу перешли на личности.

Собственно по сабжу - лучше чем две комнаты взять две студии, однозначно, но в условиях всеобщего спада и тотальной неопределенности я бы не стал делать и этого.

А не лучше-ли будет господину Генералу привести к присяге оставшиеся верными Государю Императору нераспропагандированные большевичками части вместе со своей армией пойти и сковырнуть на ближайших выборах в шестнадцатом году присосавшихся к государственному кормилу пиявок, называющих себя народными депутатами, а на деле использующих свое служебное местонахождение в целях безудержной наживы.

А то говорят тут армейские прямо целыми частями голосуют так как НАДО.(Врут канешна подлецы!) Отсюда и произрастает всеобщий одобрямс и 146 прОцентов "ЗА".

А наладим экономику, будет Генералу и кефир, и клистир, и теплый сортир, и доллар по 25, и рента пожизненная, и брудастая тайка без усов.

- Наверх

Индигатор уфики второго класса

- Наверх

Jinn (09 Апрель 2015 - 09:44) писал:

Видимо я не очень понятно выразился, сковырнуть имелось в виду только путем голосования вместе со своей армией, которая Генералу-отцу-своим-солдатам, верить должна.

А бетон, наша вечная ценность, подешевел по отношению к валюте уже раза в два с прошлого лета.

Сколько должен стоить квадратный метр, чтобы дошло до каждого соотечественника - пора выключить ТВ и включить наконец голову.

- Наверх

Генерал (06 Апрель 2015 - 19:07) писал:

- Наверх

Генерал (06 Апрель 2015 - 19:07) писал:

Читайте также: